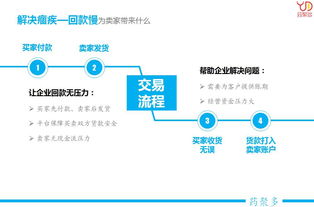

藥聚多供應鏈管理服務 拓展企業影響力,提升市場占有率

在競爭日益激烈的醫藥行業,企業如何有效拓展自身影響力并提升市場占有率?藥聚多供應鏈管理服務應運而生,為企業提供全方位支持。

供應鏈管理在醫藥領域扮演著關鍵角色。從原料采購、生產制造到分銷配送,每個環節都直接影響企業的運營效率和市場競爭力。藥聚多憑借專業的供應鏈解決方案,幫助企業優化流程、降低成本,從而在市場中占據更有利位置。

藥聚多的服務覆蓋供應鏈全周期:通過智能化系統整合供應商資源,確保藥品質量與穩定供應;利用數據分析預測市場需求,減少庫存積壓;建立高效的物流網絡,提升配送速度與準確性。這些舉措不僅增強了企業的市場響應能力,還顯著提升了客戶滿意度。

藥聚多注重合規與創新。在嚴格遵守醫藥行業法規的前提下,引入數字化工具和綠色供應鏈理念,幫助企業樹立負責任、現代化的品牌形象。這種正面影響力進一步轉化為市場信任,助力企業擴大市場份額。

藥聚多供應鏈管理服務不僅是提升運營效率的工具,更是企業拓展影響力、搶占市場先機的戰略伙伴。選擇藥聚多,意味著選擇了一條穩健而高效的增長之路。

如若轉載,請注明出處:http://m.newplenty.com.cn/product/10.html

更新時間:2026-08-08 17:50:09